La Gestione del Rischio nelle medie imprese italiane: l'indagine Cineas

Cresce nelle imprese la centralità della gestione del rischio, ma resta un ampio gap assicurativo

Cineas ha presentato l'edizione 2024 del suo "Osservatorio sulla diffusione del risk management nelle medie imprese italiane", realizzato in collaborazione con Ipsos. Cresce la centralità della gestione del rischio al fine di tutelare la continuità aziendale e di contro chi vede la gestione del rischio come un costo non essenziale è solo una stretta minoranza. I rischi cyber diventano quelli maggiormente temuti, ma se questo come sugli altri profili di rischio permane un ampio e grave gap in termini assicurativi.

Governance e sistema di gestione del rischio: il ruolo del broker

L'osservatorio annuale sul risk management nelle medie imprese italiane, curato da Cineas e Ipsos, segna importanti passi avanti sul tema, con soltanto il 5,3% delle aziende che ritiene ancora la gestione del rischio un costo non essenziale.

Per il 45,3% del campione si tratta di un investimento strategico per la propria società, dato in consistente aumento rispetto al 35,7% del 2023.

La maggioranza relativa delle aziende (49,4%) continua tuttavia a considerare il risk management un investimento subordinato, pur calando sensibilmente la quota di società che lo considera unicamente “un costo non essenziale”: il dato nel 2023 si ferma al 5,3%, contro il 10,2% dell'anno precedente.

Altro segnale positivo viene dal processo di professionalizzazione dell’attività, con la responsabilità del sistema di gestione del rischio affidata nel 37,4% dei casi a un risk manager e solo nel 23,2% al titolare d’azienda: nel 2022, invece, più della metà degli imprenditori (52,3%) dichiarava di occuparsene direttamente.

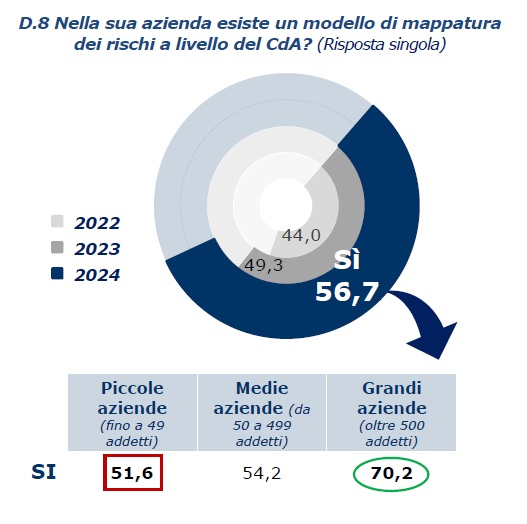

Il sistema di gestione del rischio guadagna importanza, con un aumento delle imprese che adottano modelli strutturati (56,7%), e metodi di gestione del rischio considerati strategici. La figura del risk manager assume un ruolo chiave per garantire l’efficacia del sistema di gestione dei rischi interni.

Giorgio Basile, vice presidente di Cineas per il settore Imprese, ha dichiarato: "I risultati stanno arrivando: la cadenza annuale del rapporto ci consente di monitorare il trend di un panorama industriale in progressivo miglioramento, però c’è ancora molto da fare.C’è un enorme vuoto culturale che deve essere colmato se vogliamo alimentare la domanda di risk management."

In questo contesto e data la cronica sottoassicurazione delle medie imprese, il ruolo del broker assicurativo diventa centrale. Il broker infatti può offrire un approccio integrato che comprenda le polizze assicurative ritagliate in base alle esigenze delle aziende clienti, unitamente ad un supporto consulenziale nell'analisi dei rischi a 360 gradi e di tutto quanto è necessario per prevenirli, mitigarli e attutire l'impatto economico dei potenziali danni che ne possono conseguire.

Osservatorio Cineas: il risk management nelle medie imprese italiane

La ricerca si concentra su sfide e opportunità per migliorare la gestione dei rischi e promuovere la sostenibilità e l’innovazione nelle aziende. Il questionario di 67 domande copre diverse aree tematiche tra cui governance e profili di rischio specifici. L’indagine dell’Osservatorio Cineas ha rivelato le principali aree di vulnerabilità per le imprese italiane e per la prima volta in 11 edizioni, il rischio cyber sale in cima alla classifica.

L’analisi del contesto socio-politico rileva due principali fonti di preoccupazione per le imprese:

- cambiamento climatico;

- tensioni geopolitiche.

Le sfide per le imprese si concentrano su sostenibilità, innovazione, gestione delle risorse umane, cybersecurity e cambiamento climatico. La sostenibilità emerge come punto chiave, con la maggioranza delle imprese che ha avviato strategie di transizione, principalmente per conformarsi alle normative e migliorare l’immagine aziendale.

Vediamo dunque nel dettaglio alcune aree di vulnerabilità, lo stato dell'arte attuale e le prospettive per il futuro.

Cyber risk: il timore più grande per le medie imprese italiane

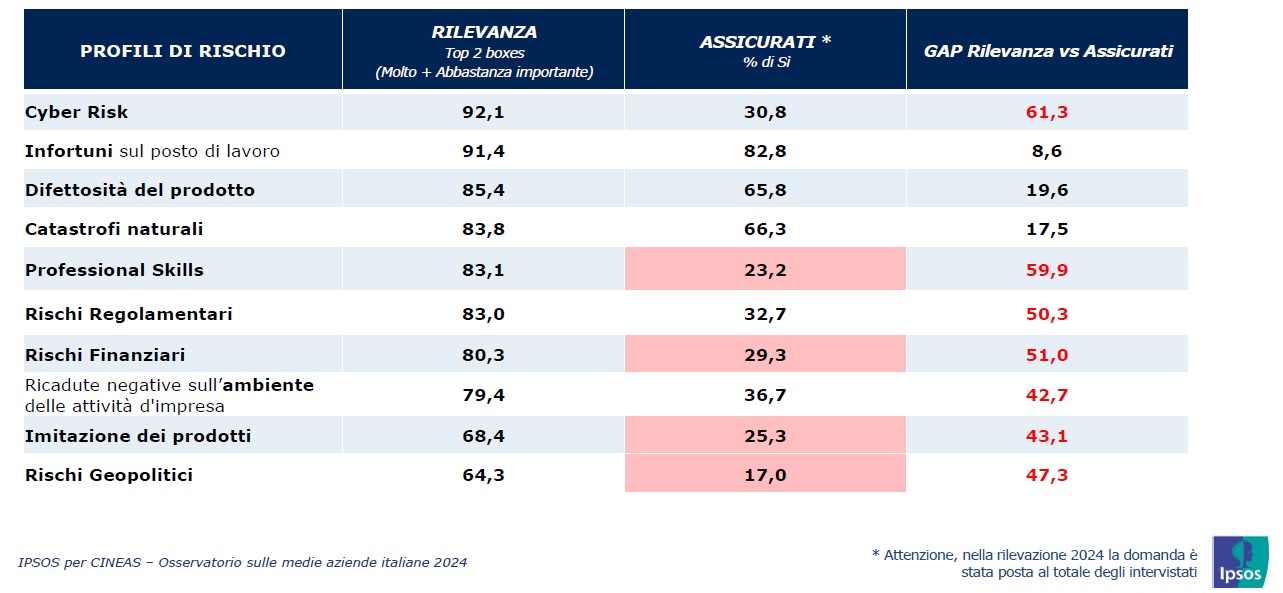

Nell'analisi dei profili di rischio emerge che i più rilevanti includono il cyber risk (92,1%), gli infortuni sul lavoro (91,4%) e la difettosità del prodotto(85,4%). Tuttavia, permane un grave divario tra l'importanza attribuita ai rischi, e dunque la consapevolezza necessaria sul tema, e la copertura assicurativa effettiva, soprattutto in tema di cyber risk e rischi finanziari e regolamentari.

Nel caso del cyber risk, infatti, soltanto il 30,8% delle imprese dichiara di aver sottoscritto una polizza contro questo genere di rischio, evidenziando un divario di protezione pari al 61,3%. A pesare, secondo una dinamica che si ripresenta in praticamente tutti i profili di rischio, è principalmente l’idea che la minaccia non possa essere assicurata (19,4%), mentre costo del premio assicurativo viene percepito come un impedimento soltanto nel 2% dei casi.

Rischi catastrofali e obblighi assicurativi

La crescente frequenza degli eventi climatici estremi anche nel nostro Paese ha portato il governo a richiedere alle aziende italiane la stipula di un’assicurazione contro le calamità naturali. La Legge di Bilancio 2024 prevede infatti l'obbligo per le imprese di dotarsi entro il 31 dicembre 2024 di una copertura specifica contro i rischi provocati da terremoti, alluvioni, frane e inondazioni.

La ricerca ha rilevato che due aziende su tre possiedono coperture assicurative per il rischio di calamità naturali

Quasi la metà delle aziende interpellate (46%), dichiara di aver subito danni derivanti da eventi naturali. Un dato rilevante che evidenzia la necessità di una maggiore consapevolezza e preparazione al fine di adeguarsi al cambiamento climatico e al contesto territoriale, al fine di prevenire, mitigare e limitare i danni.

Infine è stato chiesto un giudizio circa l’obbligatorietà per le aziende italiane della stipula di polizza per la gestione dei rischi legati ad alcune specifiche catastrofi naturali. Ne è emersa una valutazione sostanzialmente positiva (70,9%) che sale al 76,3%, dimostrando che una più consolidata cultura assicurativa porta ad una maggiore consapevolezza.

Sostenibilità e implementazione della normativa CSRD

L'osservatorio ha inoltre indagato i rischi legati al processo di transizione ecologica e all'adeguamento o meno agli obblighi previsti dalle normative in vigore.

Nel processo di transizione verso la sostenibilità, il 68,2% delle aziende ha implementato o sta implementando delle strategie dedicate. Un dato che tuttavia risente delle dimensioni aziendali, salendo al 72,7% delle grandi imprese con più di 500 dipendenti e scendendo al 56,7% delle piccole aziende con meno di 49 addetti. Un 19,6% è in ritardo, ma dichiara di aver intenzione di attivare una strategia, sebbene non la ritengano essere una priorità.

Infine il 12,3% delle aziende dichiara di non avere familiarità con il tema o di non avere intenzione di attivare delle strategie in tal senso.

Tra le imprese coinvolte nella transizione o interessate ad essa (87,8% del totale) le motivazioni principali sono: esigenza di conformità legislativa e regolamentare, al fine di evitare sanzioni (49,4%), di tipo comunicativo e reputazionale (41,6%) oltre alla convinzione delle figure apicali (40%).

Agli intervistati è poi stata sottoposta una sezione del questionario dedicato alla CSRD (Corporate Sustainability Reporting Directive), normativa UE in vigore da gennaio 2023, che impone alle imprese degli Stati membri di riferire sull'impatto ambientale e sociale delle attività e sulle iniziative avviate in materia ambientale, sociale e di governance (ESG - Environmental, Social, e Governance), con gli obiettivi di:

- fornire elementi di trasparenza nei confronti di investitori, analisti, consumatori e altri stakeholder;

- valutare le prestazioni di sostenibilità delle aziende;

- identificare gli impatti e i rischi aziendali correlati.

Anche in questo caso, mentre le grandi imprese mostrano una maggior rapidità sul fronte della lettura e dell'adeguamento alla normativa, le criticità riguardano soprattutto le piccole aziende, facendo emergere le loro oggettive difficoltà organizzative e la necessità di avvalersi di competenze esterne per potersi mettere in regola.