Un mundo de problemas

Las pérdidas aseguradas por huelgas, disturbios y conmoción civil en determinados territorios conflictivos son ahora comparables a las de las grandes catástrofes naturales.

Howden subraya la significativa reducción del apetito por el riesgo en el mercado de seguros de violencia política (VP), causada por un panorama de amenazas cada vez más impredecible.

- Los recientes disturbios en Sudáfrica y América Latina han hecho que el valor de los siniestros por huelgas, disturbios y conmoción civil (SRCC) rivalice o incluso supere al de las grandes catástrofes naturales.

- El perfil de siniestralidad de los VP ha cambiado significativamente en los últimos años, con más de 10.000 millones de USD de siniestros de SRCC sufridos por las (re)aseguradoras desde 2015, frente a menos de 1.000 millones de USD para el terrorismo.

- El creciente descontento en todo el mundo ha disparado los costes de SRCC hasta el punto de que pueden impedir el crecimiento económico o incluso desencadenar recesiones

- La guerra de Ucrania también ha puesto de manifiesto riesgos geopolíticos considerables: el conflicto está a punto de convertirse en una de las mayores pérdidas registradas.

- Los precios del riesgo político independientes están experimentando una corrección como resultado, aumentando más del 80% desde 2018

11 de abril de 2023, Londres – Los agravios subyacentes vinculados a la desigualdad, la crisis del coste de la vida y la privación de derechos en general, combinados con los efectos económicos duraderos del COVID-19 y la invasión rusa de Ucrania, han elevado los riesgos de CCSR tanto en las economías avanzadas como en las emergentes y han provocado un reinicio histórico en el mercado del riesgo político independiente, según un nuevo informe publicado por Howden.

Los recientes brotes de violencia en Chile, Estados Unidos, Sudáfrica y Perú reflejan un panorama de riesgos altamente dinámico e interconectado. Estos sucesos vieron cómo la violencia se extendía rápidamente y afectaba a múltiples lugares y son indicativos del creciente descontento a nivel mundial, como lo demuestran otros incidentes de disturbios ocurridos el año pasado en Irán, Kazajstán, Sri Lanka y Argentina. El año 2023 ha ofrecido poca tregua, con protestas en Francia e Israel que han saltado a los titulares en las últimas semanas.

Todo ello ha modificado la visión del riesgo de las aseguradoras. Las aseguradoras de daños están retirando cada vez más la cobertura SRCC, mientras que el apetito por el riesgo en el mercado independiente se ha reducido significativamente. El resultado es algo parecido a una tormenta perfecta: aumento de la demanda, reducción de la oferta, índices de siniestralidad de tres dígitos y reducción del reaseguro, lo que da lugar a una corrección de los precios que cambia el mercado.

Las presiones del mercado se han visto agravadas aún más por la guerra de Ucrania, que además de causar una de las mayores pérdidas de VP de la historia, también ha exacerbado las presiones del coste de la vida y expuesto otros riesgos geopolíticos que actualmente se extienden a las crecientes tensiones entre China y Estados Unidos.

Es indudable que las condiciones se han vuelto más difíciles, pero pocos ámbitos del (re)seguro tienen una capacidad tan innata para responder a un panorama de amenazas en rápida evolución. El cambio radical en las pérdidas y la demanda exigirá que el mercado se amplíe considerablemente en los próximos años: Howden está a la cabeza, aprovechando la experiencia de nuestro grupo y colaborando con una serie de participantes en el mercado para atraer más capacidad al mercado y garantizar los mejores resultados para los clientes.

Cambio estructural en el entorno de siniestros de SRCC

El perfil de los siniestros ha cambiado radicalmente. Mientras que anteriormente los grandes siniestros relacionados con el mercado de riesgo político se limitaban principalmente a atentados terroristas a gran escala, los eventos multimillonarios de SRCC en Chile (2019), Estados Unidos (2020) y Sudáfrica (2021) han provocado pagos considerables para aseguradoras y reaseguradoras.

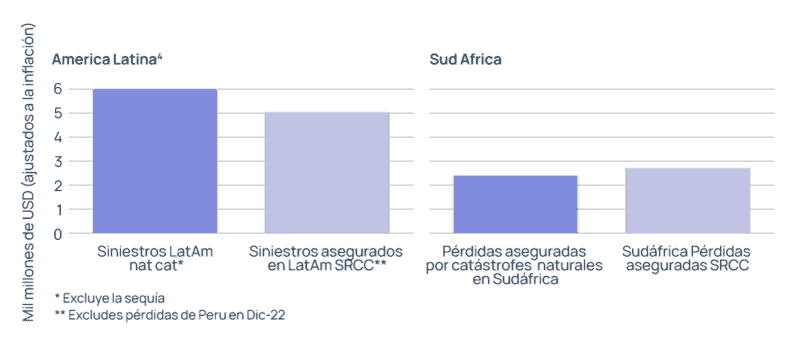

El aumento de la frecuencia y gravedad de los siniestros de SRCC en Sudáfrica y América Latina ha hecho que rivalicen o incluso superen las pérdidas por catástrofes naturales (véase la Figura 1 para los datos desde 2015). Esto no se debe a una pausa en la actividad catastrófica -ambos territorios experimentaron una serie de considerables pérdidas por desastres naturales durante este tiempo (incluyendo inundaciones récord en Sudáfrica)-, sino que es un reflejo de la escala sin precedentes de los disturbios civiles.

Figura 1: Siniestros asegurados por catástrofes naturales frente a siniestros asegurados por SRCC – 2015 a 20221 (Fuente: NOVA)

Tom Bradbrook, Director Ejecutivo de Howden Specialty, comentó: “Estas pérdidas devastadoras han precipitado una corrección en el mercado de VP que parece que persistirá durante algún tiempo. Por lo tanto, los clientes pueden esperar seguir encontrando condiciones de mercado difíciles en 2023. En el caso de las coberturas más solicitadas actualmente -es decir, SRCC y FV completa-, el tamaño de las líneas se está reduciendo de forma generalizada y resulta difícil colocar determinados riesgos, especialmente en las zonas más volátiles. Las tarifas han subido para todos los riesgos y territorios, y nuestro índice de precios muestra un aumento medio del 80% desde 2018.

“Ahora más que nunca, el asesoramiento sobre la transferencia de riesgos puede marcar una diferencia crucial en los resultados de la renovación. Con pocas perspectivas de una tregua en las condiciones del mercado, la experiencia en el sector, el liderazgo de pensamiento líder en el mercado y las relaciones inigualables con las aseguradoras nunca han sido más importantes. El equipo de VP de Howden ofrece todo esto y más, y esperamos poder ayudar a nuestros clientes a gestionar el cambio y asegurar la mejor cobertura disponible en el mercado.”

Efectos de la guerra de Ucrania

Además de ser otro acontecimiento de más de mil millones de dólares -las estimaciones actuales sugieren que la guerra en Ucrania se convertirá en la mayor pérdida relacionada con la violencia política desde que nació el mercado hace más de 20 años-, la crisis ha agravado un telón de fondo SRCC ya hostil.

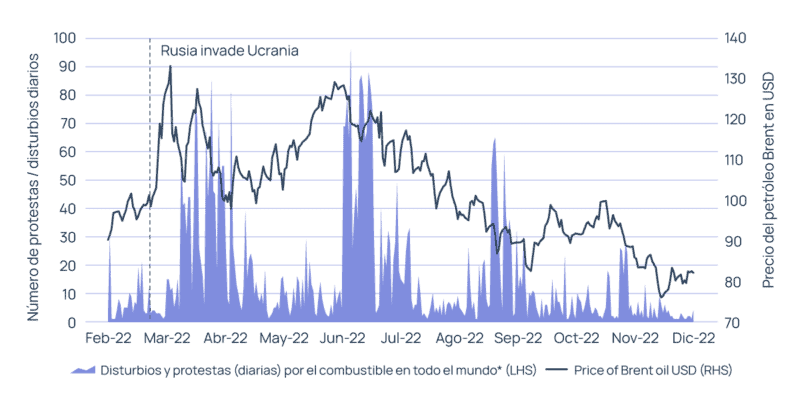

Aunque las causas de los disturbios civiles son dispares y complejas, y a menudo están ligadas a circunstancias nacionales discretas, las perturbaciones políticas y económicas repentinas, especialmente las que influyen en el coste de los bienes y servicios esenciales, pueden exacerbar los agravios y provocar protestas espontáneas. El gráfico 2 muestra la correlación entre el número diario de protestas y disturbios en todo el mundo relacionados con el aumento del precio del combustible y las fluctuaciones del precio del petróleo tras la invasión rusa de Ucrania en febrero del año pasado.

Figura 2: Protestas y disturbios diarios por el precio de los combustibles frente al coste del petróleo en 2022 (Fuente: Análisis de Howden con datos de ACLED, St. Louis Fed)

Cambio transformador en el mercado del riesgo político

Este panorama de amenazas tan dinámico ha provocado la recalibración más significativa del mercado del riesgo político desde su creación. Tras un periodo de alta rentabilidad durante la mayor parte de dos décadas, 2019 resultó ser un momento decisivo. Las condiciones blandas de larga duración, caracterizadas por un marcado descenso de los precios y una fuerte competencia, se han visto frenadas por la serie de pérdidas que han llevado al mercado global al territorio inexplorado de las pérdidas de suscripción.

Un cambio tan pronunciado ha transformado el entorno de la tarificación. Tras un prolongado periodo de importantes reducciones de tarifas durante la mayor parte de la década de 2010, los precios se estabilizaron hacia el final de la década antes de que la corrección comenzara a materializarse a finales de 2020, acelerándose rápidamente hacia el territorio de los precios duros en 2022.

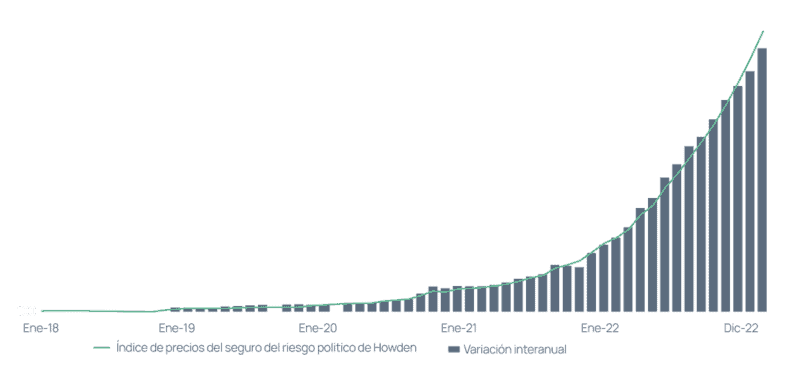

El grado de revalorización se refleja en la Figura 3, que muestra el Índice Global de Precios de la Violencia Política de Howden, junto con los movimientos interanuales medios de las tarifas, que se remontan a 2018. Los precios actuales han subido más del 80% desde su punto más bajo en 2018.

Figura 3: Índice global de precios de la violencia política de Howden a partir de 2018 (Fuente: Howden)

Endurecimiento del mercado de reaseguros

Es probable que la corrección en el mercado de VP continúe durante gran parte de este año, con presiones agravadas por un endurecimiento considerable en el sector del reaseguro durante las renovaciones del 1 de enero de 2023. Las retenciones y la tarificación se duplicaron en algunos casos y se perdió una considerable protección de reaseguro en general.

Steve Bessant, Director Ejecutivo de Howden Tiger, comentó: “El apetito por el reaseguro de contratos en este ramo disminuyó el 1 de enero de 2023, en particular para las aseguradoras que no estaban dispuestas o no eran capaces de cumplir las expectativas de precios de futuros contratos. El cambio fue impulsado por los cinco principales reaseguradores de tratados que, tras haber sufrido recientemente pérdidas desproporcionadamente grandes tanto en pólizas independientes como de todo riesgo, se negaron a continuar en las condiciones anteriores, que no eran rentables”.

“El efecto de este cambio varió según el riesgo, con una reducción de los compromisos de capacidad para SRCC y full PV de hasta el 30% y el 60%, respectivamente, y un aumento significativo de los precios en todos los ramos. Las definiciones de los eventos y los términos y condiciones también se hicieron más estrictos el 1 de enero de 2023, ya que los reaseguradores de tratados redujeron las exposiciones, en particular en el ámbito de la interrupción contingente del negocio. Estos cambios drásticos han repercutido en la cadena de valor, obligando a las aseguradoras originales a repercutir en los compradores formulaciones restringidas, costes más elevados y franquicias”.

Leer el artículo completo