アジア太平洋地域におけるリスク調整済み料率の低下および各種スペシャルティ保険の4月1日の更改は「ハードマーケットの軟化」を反映

- 日本における大規模な災害を対象とする超過損害額再保険のリスク調整済みの料率は、10~15%低下しました。

- スペシャルティ保険の更改結果は、次のように多岐にわたりました。

- 航空再保険の料率は横ばいで、1月1日時点に前年同期比3.5%の低下が見られたことと比べると、価格は安定しているといえます。

- 2024年の海上保険およびエネルギー部門の損害は広く分散しており、プログラム全体に大きな影響はありませんでした。

- テロ再保険の料率は、元受保険市場の状況が軟化したため、わずかに低下しました。

- 再保険会社はより規律を重視する厳しい引受姿勢を示しましたが、元受保険・任意再保険および特約再保険市場においては、さらなるさらに料率の低下が進み、引受キャパシティについても、ましたが、再保険会社はより規律を重視しました。一方で、最近の損失発生の影響をうけることなくにもかかわらず、キャパシティは複数のレイヤーにまたがる形で分野全体にわたって満遍なく提供されました。

ロンドン ― 2025年4月1日グローバルな保険仲介グループHowdenの再保険仲介と資本市場の活用および戦略に関するアドバイザリー部門であるHowden Reは、2025年4月1日時点での日本の財物を対象にした大規模災害再保険市場の価格が緩和されていることを確認しました。グローバルベースのスペシャルティ保険および元受保険、任意再保険のプレースメントは分野ごとにばらつきが見られた一方で、大規模災害超過損害額再保険プログラムでは、リスク調整済みの料率が10〜15%低下しました。

日本の風水害および地震超過額損害再保険の価格は、これまでの高い料率水準の調整が進展

出再者は、再保険会社が競争激化と供給増加の中で日本での更改にかかるポジションの維持・拡大に努める姿勢を活用し、プレースメントが難しいプログラムへの再保険者の支援を取り付けることに成功しました。2018年および2019年に発生した台風ジェビー、ハギビス、トラミ、ファクサイなどの大規模な自然災害を契機とした数年にわたる再保険市場主導の料率引き上げによって価格は高い水準にありましたが、これが徐々に緩和されてきました。

2024年の日本およびアジア太平洋地域の大規模自然災害による損失の状況は、過去数年に比べて落ち着いていたため、更改時に大幅な条件変更や保険料の値上げは見られませんでした。過去18か月で最も大きな損失は、2024年1月の能登地震、4月の台湾花蓮地震、9月の台風ヤギでした。今四半期初頭のカリフォルニアでの山火事は、再保険会社の業績に影響を与えたものの、4月1日時点でのキャパシティの供給能力を大きく制約するものではありませんでした。

一部の出再者は特定のリスクに備えて上位レイヤーを買い増す一方で、下位レイヤーについては、縮小された限度額で契約する動きが見られました。地震比例再保険の出再手数料は平均で約2ポイント上昇し、条件の改善を示していますが、プログラムごとの手数料は個々のプログラムのパフォーマンスによって異なりました。

日本は、取引量が多く、比較的リスクの相関性が低く、経験とエクスポージャーのデータに裏打ちされた豊富な引受ノウハウを有しているため、再保険会社にとっては依然として魅力的な市場とみられています。

Howden Re Internationalのアジア太平洋地域担当責任者Andy Souter氏は、「今回の更改は、長期にわたり大幅な料率引き上げが続いた日本およびアジア太平洋地域全体の買い手にとって、全体的に歓迎すべき軟化をもたらしています。近年の価格設定の緩和や安定した更改は、出再者がより有利な条件を確保し、特定のリスク懸念に対処する良い機会となっています」と述べています。

また、Howden Group JapanのCEOである多田健太郎氏は次のように述べています。「4月1日の特約再保険の更改は、既存の再保険会社による引受キャパシティの拡大と新規の再保険会社の参入が相まって、競争環境が激化したことを受け、価格サイクルは徐々に正常化の様相を見せています。日本の保険会社が世界的な損失発生動向も考慮しながら引受姿勢を厳格化する一方、風力、太陽エネルギー、プロダクトリコールなど、複数の分野で日本企業の保険ニーズは高まっており、日本市場では企業キャプティブの利用も含め、再保険がその重要な役割を果たすようになっています。」

図1 – 4月1日時点の日本における大規模災害を対象とする超過損害額再保険の統合された料率指数(出典:Nova)

グローバルなスペシャルティ保険種目について

ロシアのウクライナ侵攻後の料率引き上げを受けて引受能力が回復したため、1月1日の更改時にはすでに、スペシャルティ再保険の価格は徐々に緩和していました。しかし、戦争関連の損失やマクロ経済の変動をめぐる不確実性が続いているため、4月1日の更改については、その結果にばらつきが見られました。

航空再保険のリスク調整済み料率は、4月1日時点でほぼ横ばいとなっており、1月1日時点での前年比3.5%の低下と比較すると、やや上昇しているといえます。買い手と売り手が異例の早さで取引を行い、一部のプログラムは実質的に昨年末には契約済みとなっていたケースも見られました。ロシアとのリース契約における損失が一部の報告済み保険金支払額に含まれており、これにより特約再保険の更改が複雑になりましたが、これらは多くの場合、特定のセグメントに限定されないものとして扱われました。著しい供給過多の状態にある元受保険市場と、迫り来る損失の可能性や今後の料率引き締めに備える再保険市場との間では不均衡が広がっています。

同様の傾向として、1月1日に海上保険およびエネルギー分野に新規に参入したキャパシティ提供者による引受キャパシティの追加提供は、既存プレイヤーが取引拡大を追求する姿勢と相まって、競争環境をさらに激化させています。昨年は下流で若干の損失が発生しましたが、これらは広く分散しており、4月1日の再保険更改にはほとんど影響を与えませんでした。2024年3月に発生したボルティモアの橋崩落事故に関しては、昨年の更改から数日後に発生し、大部分が未反映であったため、引き続き注目されています。

山火事のリスクについても広く議論されましたが、海上保険およびエネルギー分野では、これまでのところ損失がほとんどない美術品等の高額財物に主に焦点が当てられました。 テロ再保険の料率は、元受保険市場の軟化を受けて低下しました。一貫したイベント定義が、変化する市場において安定性を提供し続けています。以前の更新サイクルでも見られたように、新たな引受キャパシティが、MGAチャネルを通じて元受と再保険の両市場で同時に市場参入を試みています。

元受保険および任意再保険(D&F)市場は、2025年初頭の損失発生にもかかわらず、超過損害額再保険の引受キャパシティに対する強い需要に対して、柔軟な対応を示し続けています。中核となるオープン市場は継続的な料率引き下げに直面していますが、バインダー市場でのプレースメントは堅調を維持しています。出再者が大部分を自己保有していたカリフォルニアの山火事リスクについては、1月1日と比較して、より厳格な価格管理の姿勢を再保険会社は4月1日時点で示しています。再保険会社は、個別プログラム毎の免責金額に固執するよりも、複数分野のプログラム全体にわたって引き受けることを好んでおり、引受能力は健全に活用されていると言えます。自己保有分のリスクを大幅に減らそうとした出再者も見られましたが、再保険者からの同意を得られず、結果的に1月1日時点とほぼ同水準に維持されました。

グローバル・スペシャリティ特約担当ディレクターChris Medlock氏は、「4月の更改では、スペシャルティおよびD&F部門にわたって多様な結果が見られました。一部の分野では価格が軟化したものの、再保険会社は引き続き選別を行い、規律を保っていました。引受能力は十分にありましたが、最終的なプレースメントの成功は、プログラムの構造や、エクスポージャー、そして根底にあるリスクの質に左右されました」と述べています。

新たな資本流入が買い手の引受余力の確保をサポート

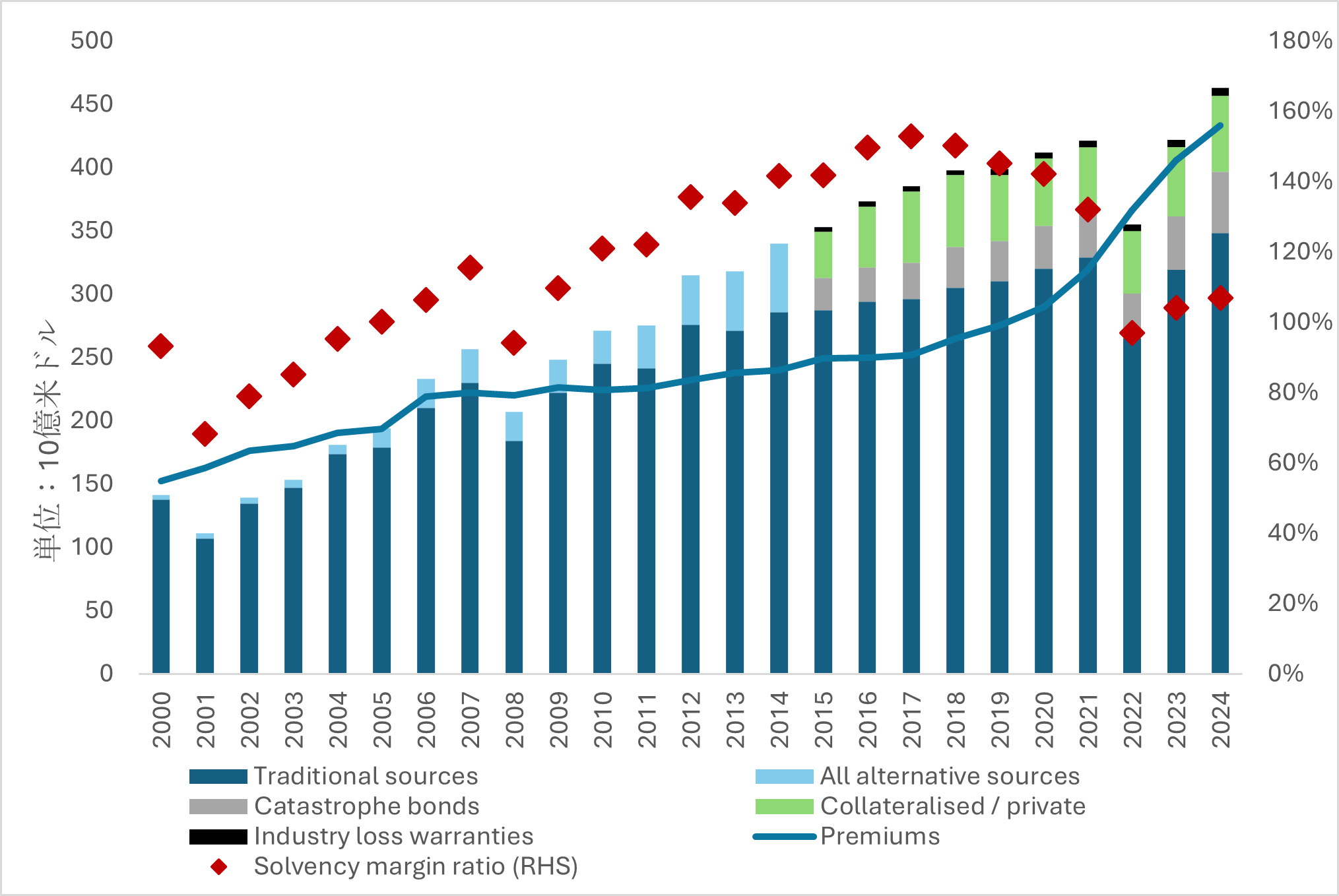

再保険引受に特化した資本の増加とILS市場への堅調な資金流入により、4月1日時点では、ほとんどの種目において価格の緩和が促進されました。資本水準は、2022年に大きく低下した後、2023年から2024年にかけて回復し、現在は以前のピークを上回っています(図2)。この増加は、今年の第1四半期も本格的に続いた記録的なCATボンド(大規模災害債券)の発行によって後押しされました。再保険会社は堅調な収益と簿価の力強い成長を報告していますが、今後の利益向上については、価格サイクル要因よりも、戦略的なイノベーションに依存することが明らかになってきています。

Howden Reの業界分析・戦略アドバイザリー責任者David Flandro氏は、「現段階の価格サイクルにおいて、収益性のある成長を実現するには、商品開発や、引受戦略、資本管理にこれまで以上に注力する必要があります。この市場フェーズを乗り切るため、特約再保険や、任意再保険、MGA、戦略アドバイザリー、資本市場にまたがる包括的で統合された能力を備えたHowden Reは、出再者や再保険会社がこのサイクルの次の重要な局面を切り抜けられるよう、独自の支援体制を築いています」と述べています

図2 – 2000年~2024年における再保険専用資本および総保険料

| 従来の資金源 CATボンド 業界の損失補償 ソルベンシー・マージン比率(右軸) | すべての代替資金源 担保付/非公開 保険料 |